半导体是当今世界的“石油和钢铁”,是数字经济的核心和基石。中国是全球最大,增长最快的市场。近两年全球半导体产业最热门的话题从缺芯、缺产能,到去年第三季度急转直下,谈论的焦点成为去库存、降价。随着需求不振、销售额下滑,产业进入下行周期。

对市场走势的基本研判

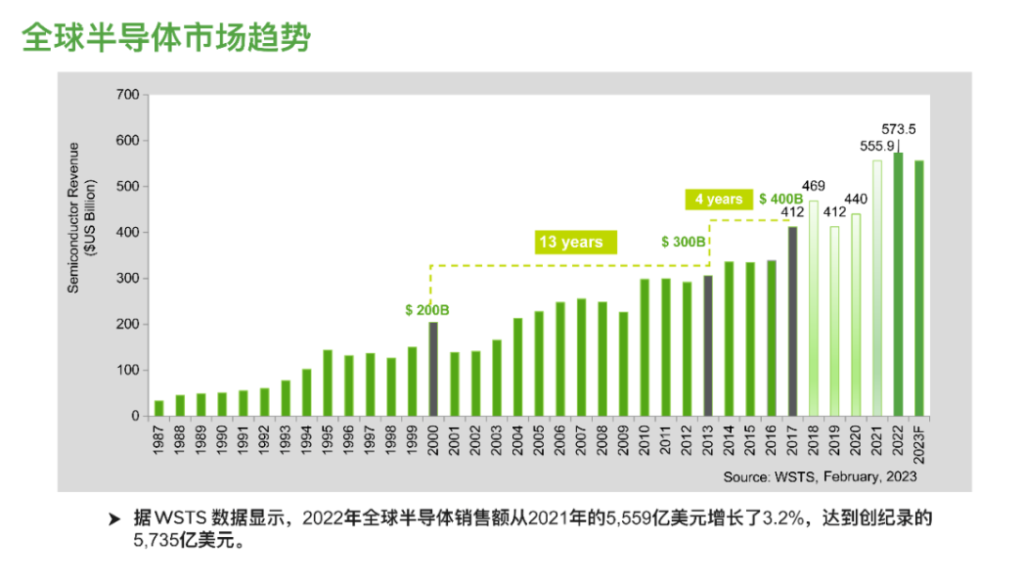

2022年是波涛汹涌、动荡不安的一年,包括全球经济疲软、俄乌冲突、新冠疫情、能源危机等因素,根据WSTS的数据,尽管下半年销售趋缓,但2022年全球半导体销售额达 5735 亿美元,相较2021 年的 5559 亿美元,同比增长 3.2%。其中中国地区的销售额虽然与2021年相比下降了6.3%至1803亿美元,但中国仍然是全球最大的芯片消费市场。2023年1月销售额同比下降约15%,根据SEMI及其他相关机构预测, 2023年全球半导体销售额将下滑8-10%。

近年来,蓬勃发展的新能源车、5G、自动驾驶、数据中心、工业自动化、人工智能、物联网、元宇宙、可穿戴设备等新兴产业将形成强大的未来半导体需求量。从各个领域观察,未来几年通信、消费电子、数据中心等领域成长率减缓,而车用半导体和工业用半导体成长较快。长期来看,全球及中国的半导体产业将持续增长。根据SEMI及其他多家分析机构预测,到2030年,全球半导体市场规模有望达到一万亿美元。

从供应面看,根据SEMI数据显示,半导体设备投资去年和前年成长率为5.9%及44.3%,2021年全球半导体设备市场规模为1025亿美元,2022年为1085亿美元,达到历史新高。目前预测全球半导体设备市场2023年将呈现至2019年以来首次负增长,下滑16%至912亿美元,预计将在2024年恢复正增长。过去两年,中国市场设备投资每年都超过300亿美元。受到产业衰退及出口管制的影响,目前预测2023年中国半导体设备市场的下滑比例将比较高。半导体材料包括晶圆制造材料和封装材料,硅片是份额最大的晶圆制造材料。在2021年全球半导体材料市场中,晶圆制造材料的市场规模为404亿美元,同比增长15.5%,占半导体材料整体市场的63%。半导体封装材料的市场为239亿美元,同比增长16.5%,占整体市场的37%。2022年材料市场成长约7.6%。因为半导体材料耗材的属性,受半导体周期的影响较小,2023年销售额会略微下滑。

行业寒冬潮

基于对今后市场前景的不确定预期,从2022年开始,部分芯片制造大厂已经调整了当年的计划资本支出,据公开报道整理,预计2023年,部分公司资本支出可能进一步缩减。美光2023年的资本支出预计为70-75亿美元,同比减少约40%,SK海力士2023年的资本支出预计低于5万亿韩元,同比减少50%以上。Intel2023年的资本支出相比原预算减少30亿美元。格芯2022年的资本支出从45亿美元下修至30-33亿美元,2023年预计投入降低至约20亿美元。

据公开报道显示,全球主流半导体设备厂商2023年销售额将下滑,例如,泛林集团(Lam Research)预计减少20-25亿美元,应用材料(AMAT)预计减少25亿美元,科磊(KLA)预计减少6-9亿美元,东电(TEL)预计减少2500亿日元(约18.5亿美元)。

半导体行业伴随周期下行,行业寒冬还在继续,半导体裁员潮来临。据公开信息披露,泛林集团(Lam Research)全球裁员7%(约1300人),科磊(KLA)此次全球裁员的比例约为3%。美光科技(Micron)裁员约10%(约4800人)。Intel裁员规模达数千人。从去年下半年开始,包括应用材料、谷歌、微软在内的许多科技大厂陆续宣布裁员,度过产业衰退期。零售巨头亚马逊宣布裁员约1.8万名,占员工总数的6%左右。谷歌裁员比例超6%,约12000人。微软公司宣布将于3月底前在全球裁员1万人,约占员工总数的5%。美国商业软件公司Salesforce也宣布将裁员10%,计划裁减约8000名员工。

全球产业链加速重整:Globalization·De-globalization·Re-globalization

半导体是全球化(Globalization)的产业,半导体对高新技术和资本以及生产规模的要求形成了其高度专业化的全球供应链,各区域根据其相对优势在供应链中发挥不同的作用。在这个一体化的全球供应链中,所有国家和地区相互依存并彼此竞争,遵循自由贸易将世界各地的材料、设备、知识产权和产品相对有效率地布局到执行每项供应链环节的最佳地点。基于地域分工的全球半导体供应链为行业带来了巨大的价值。没有一个国家能单独完成整个半导体产业链的生态系统。摩尔定律自1965年提出,至今快60年,半导体发展轨迹一直遵循着全球化(Globalization)的趋势发展,从美国、欧洲、日本、韩国、中国台湾到中国大陆,这是全球专业分工和地区分工的结果。

但从2017-2018年开始的贸易战,造成了“逆全球化”(De-globalization)思维。目前,半导体成为全球经济重要的战略性支柱产业和国际竞争的焦点。在地缘政治考量的影响下,各国家和地区都公布了大手笔的半导体产业建设计划,半导体产业呈现出“逆全球化”的趋势以及脱钩现象产生,2022年达到了一个新高度。2022年8月9日,美国正式签署《芯片与科学法案》。东亚各国及欧盟也出台了类似支持芯片的法案及投资计划。2022年10月7日,BIS发布的半导体出口限制措施政策,对中国出口管制的禁令,范围之广前所未有,覆盖从产品、技术、人才,到终端应用(包括人工智能、超算)以及投资。

即使各国家地区推出了相关发展半导体的法案及投资计划,但也意识到没有一个国家能单独完成整个半导体产业链的生态系统,这是半导体产业既成事实的全球化特性,产业界也形成半导体仍要持续合作,进行重新全球化(Re-globalization)的整合格局。由美国、韩国、日本和中国台湾倡议组建的没有中国参与的CHIP4联盟,对中国半导体产业的持续发展是极大的挑战。对全球自由贸易市场规则及全球半导体产业链繁荣发展造成深远影响。

前行之道与应对之策

目前全球面临百年大变局, 新冠疫情、俄乌战争、通货膨胀、气候变化、经济衰退等问题,再加上地缘政治,逆全球化等现象,对全球半导体产业产生重大冲击,中国产业也面临前所未有的挑战及不确定因素。在这样充满不确定因素的”新常态”环境中,中国半导体产业的前行之道及我们的应对之策为何?我们可以从三个层面来看:市场、创新和人才。

市场是王道。半导体产业从2021年开始的缺芯、缺产能到去年下半年的去库存、降价的现象,产业进入了一个周期性的逆转。但在各种智能应用创新驱动下,全球半导体长期销售额将持续增长。中国是全球最大、增速最快的市场,中国坚持普惠包容、合作共赢,携手共促开放共享的服务经济理念,为世界经济复苏发展注入动力,中国市场给全球企业尤其是中国企业带来了巨大的机遇。我们如何把握这个机遇?从宏观角度而言,我们要坚持国际开放,与全球产业链接轨,减轻和避免被脱钩的风险及造成的影响。从微观角度而言,企业的发展更需要以市场规则、客户需求及产品竞争力作为发展的关键要素。

创新是正道。创新对半导体企业发展的重要性不言而喻,创新虽不是万能的,但没有创新是万万不能的。举例来说,高通在过去的二十年,每年的研发经费均超过销售额的20%,2021年高达72亿美元,中国企业一般低于这个数字,我也非常期待并呼吁持续投入创新,以创新点燃芯火,打造有国际竞争力的技术产品及产业链,并加强倡导及保护知识产权,循此正道,稳步向前。如何持续创新呢?

人才是上道。“高新科技人为峰,得人才者得天下,得人才者产业兴、企业旺。”人才是企业成功不可或缺的一个最关键因素。当前,产业发展快速,各国密集出台半导体产业扶持政策,企业加大投资之余,意识到人才短缺的问题,全球产业兴起一波抢人大战。中国半导体产业的未来长期契机是什么?就是人才。政府、高校、企业应通力合作,不遗余力加强吸引人才、培育人才以及留住人才,来保障半导体产业的创新力和持续发展。此乃上上之策,不可轻忽。

SEMI坚守本地化、专业化、市场化及国际化

SEMI在全球倡导市场开放和公平竞争、产业供应链健康发展、知识产权保护原则,坚持国家中立的态度,反对将全球化的半导体制造业单边脱钩的行动。SEMI始终遵循这些原则,从未动摇过。SEMI在中国已经服务30多年,并始终致力于支持自由贸易、跨境合作和强大的供应链稳定,这是人类创新和技术进步的关键要素。几十年来,SEMI一直是会员企业可靠和有价值的国际化、专业化、市场化、本地化平台,尤其是在我们这个行业充满挑战的当下。无论现在还是将来,我们都秉持助力产业持续健康发展,助力并提供中国及全球会员企业开拓国际市场机会的宗旨。

目前中国半导体产业正面临着严峻的挑战,我们要抱着谨慎乐观的态度,遵循半导体产业前行之道,中国的半导体产业一定会上进层楼更上楼,SEMI China始终为全球半导体企业,特别是中国企业在SEMI这个平台上进行更深入的合作提供本地化、专业化、市场化及国际化服务,中立于国家产业,地缘政治及个别企业利益。SEMI不认同以政治手段干预正常的市场规则,并着力推动可持续发展,知识产权保护,创新共赢等共同价值。

全球化是半导体产业发展大势所趋,SEMICON China为电子制造和设计供应链提供了一个世界一流的互动平台,同时SEMI China借助自己已有的全球领先平台资源,为中国会员提升市场价值,加速其产品商业化落地。今年6月29日-7月1日在上海浦东新国际博览中心,将再次见证SEMICON / FPD China这一世界级精彩盛会。

本文转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味赞同其观点或证实其内容的真实性。如有疑问,请联系695036288@qq.com。