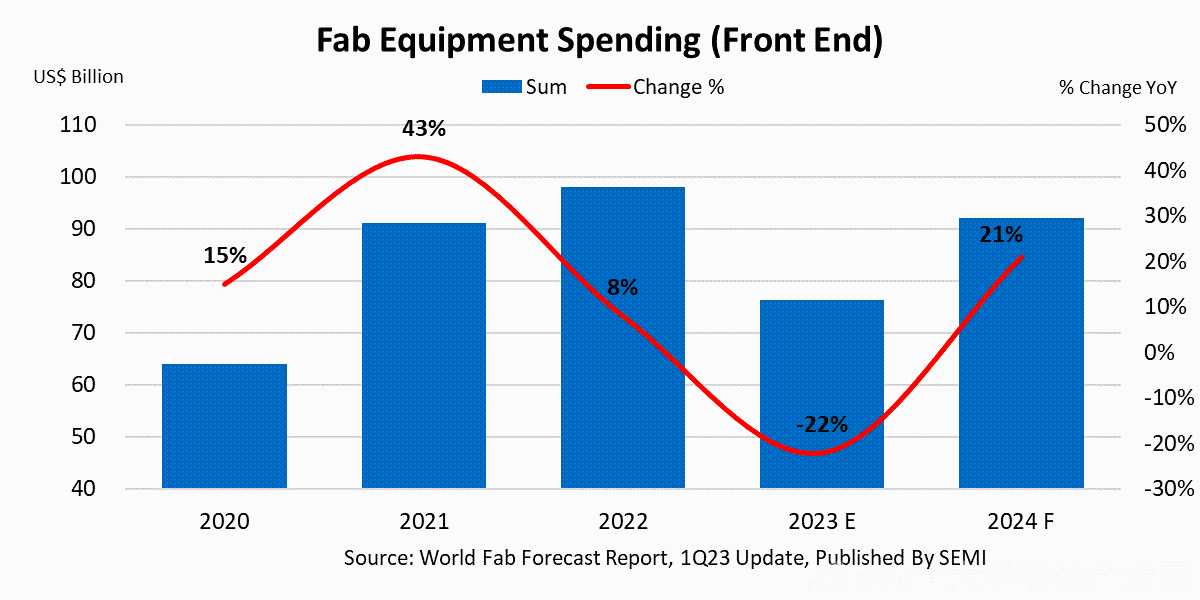

SEMI在其最新的季度《世界晶圆厂预测报告》(World Fab Forecast)中宣布,预计2023年全球晶圆厂设备支出将同比下降22%,从2022年的980亿美元的历史新高降至760亿美元,2024年将同比增长21%,恢复到920亿美元。2023年的下降将源于芯片需求减弱以及消费和移动设备库存增加。

明年晶圆厂设备支出的复苏将在一定程度上受到2023年半导体库存调整结束以及高性能计算(HPC)和汽车领域对半导体需求增强的推动。

SEMI总裁兼首席执行官Ajit Manocha表示:“本季度的SEMI世界晶圆厂预测更新首次展望了2024年,突显了晶圆厂产能的全球稳步扩张,以支持未来半导体行业在汽车和计算领域以及一系列新兴应用驱动下的增长。报告指出,明年设备投资将健康增长21%。”

中国台湾地区继续引领设备支出

预计2024年,中国台湾将以249亿美元的投资额保持全球晶圆厂设备支出的领先地位,同比增长4.2%,其次是韩国,为210亿美元,同比增长41.5%。预计2024年中国大陆将在全球设备支出中排名第三,但美国的出口管制预计将把支出限制在160亿美元,与该地区2023年的投资相当。

预计美洲仍将是第四大支出地区,2024年投资额将达到创纪录的110亿美元,同比增长23.9%。预计欧洲和中东地区明年的投资也将创纪录,将增长36%达到82亿美元。2024年日本和东南亚的晶圆厂设备支出预计将分别增至70亿美元和30亿美元。

Foundry继续引领半导体行业扩张

SEMI World Fab Forecast报告覆盖2022年至2024年时段,报告显示全球半导体行业产能在2022年增长7.2%后,预计2023年产能将增长4.8%,2024年产能将继续增长5.6%。

随着越来越多的供应商提供代工服务,全球产能增加,预计2023年foundry将以434亿美元的投资引领半导体扩张,同比下降12.1%,2024年将同比增长12.4%至488亿美元。预计2023年,Memory将在全球支出中排名第二,尽管同比下降44.4%至171亿美元,2024年Memory投资将增至282亿美元。

与其他细分市场不同,由于汽车市场的稳定增长,analog和power将稳步扩张,预计2023年支出将增长1.3%,达到97亿美元。预计明年该板块的投资将保持平稳。

本次发布的SEMI World Fab Forecast报告的最新更新,列出了全球1470家工厂和生产线,其中包括142家预计将于2023年或之后开始生产的工厂和产线。

本文转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味赞同其观点或证实其内容的真实性。如有疑问,请联系695036288@qq.com。

评论列表(2条)

起起伏伏

发展是主旋律